Tudo sobre a

Reforma da Previdência

O presidente Jair Bolsonaro entregou a Proposta de Emenda à Constituição (PEC) da reforma da Previdência ao Congresso em 20 de fevereiro de 2019. Em 20 de março, encaminhou o projeto de lei que altera as regras para os militares. Entenda quem será afetado e quais devem ser as novas regras de aposentadoria e pensão caso o projeto seja aprovado.

RESULTADO

Veja como votou cada deputado na aprovação do texto base por 379 a 131 votos

AVISO

Esta página especial apresenta os principais pontos da versão original da reforma da Previdência, conforme proposta pelo governo. O conteúdo abaixo não inclui, portanto, as alterações aprovadas pela comissão especial que analisou a reforma.

O caminho da reforma

| 20/2/2019 | Governo envia ao Congresso a Proposta de Emenda à Constituição (PEC) que muda as regras da Previdência do regime geral (o INSS) e dos regimes próprios dos servidores públicos. |

| 20/3/2019 | Governo envia ao Congresso o projeto de lei que reestrutura a carreira dos militares e altera as regras de seu sistema de proteção social. |

| 23/04/2019 | Comissão de Constituição e Justiça (CCJ) aprova PEC por 48 votos a 18. Quatro pontos foram suprimidos: 1) questões relativas ao FGTS do aposentado; 2) o trecho que retirava da Constituição a definição de aposentadoria compulsória do servidor público; 3) o trecho que estabelecia que só o Executivo pode propor modificações na legislação previdenciária; e 4) a obrigatoriedade de que ações judiciais sobre Previdência fossem protocoladas em Brasília. O próximo passo da PEC é a comissão especial da Câmara. |

| 04/07/2019 | Comissão especial aprova o texto-base da reforma da Previdência, com algumas mudanças em relação à proposta original do governo, por 36 votos a 13. |

| 05/07/2019 | Comissão especial aprova dois destaques ao texto-base. Um deles exclui policiais militares e bombeiros da reforma. O outro, livra exportadores do agronegócio de recolher contribuição previdenciária e abre brecha para perdão de dívidas dos produtores rurais. |

| 10/07/2019 | Plenário da Câmara aprova o texto-base da reforma da Previdência em primeiro turno por 379 votos a 131, com folga em relação ao mínimo necessário de 308 votos. |

Se for aprovada pela comissão especial, a PEC seguirá para o Plenário da Câmara, onde precisará da aprovação de 308 deputados (dos 513) em dois turnos

A PEC precisa da aprovação de 49 senadores (dos 81) em dois turnos

| Se o Senado aprovar texto idêntico ao aprovado pela Câmara, a PEC é promulgada pelas Mesas das duas casas. |

| Se for alterado, volta para a Câmara. |

» Últimas notícias sobre a Reforma da Previdência

» Saiba tudo sobre a Reforma Tributária

Direitos

Com quem a reforma vai mexer

Nem todos os trabalhadores serão atingidos pela reforma da Previdência proposta pelo governo de Jair Bolsonaro. Saiba quem já tem direito adquirido e quem será afetado pelas novas regras de aposentadoria:

Quem será afetado pela reforma?

Todos os trabalhadores que, até a data de promulgação da reforma, não tenham preenchido todos os requisitos para se aposentar pelas regras atuais.

O que acontece com quem já pode se aposentar?

Nada.

Quem já preenche os requisitos de aposentadoria pelas regras atuais tem direito adquirido, mesmo que não tenha requerido o benefício. Ou seja, poderá se aposentar conforme a legislação atual, meses ou anos depois que a reforma entrar em vigor.

O que acontece com quem já está aposentado?

Nada.

Os atuais aposentados e pensionistas também têm direito adquirido. A mudança na legislação só afeta quem se aposentar depois que a reforma entrar em vigor – e quem, até a data de promulgação da reforma, não tiver preenchido os requisitos de aposentadoria pelas regras atuais.

As regras atuais e o que pode mudar

O governo Bolsonaro quer mudar as regras da Previdência Social para limitar o rombo do INSS e dos regimes próprios dos servidores públicos. Além de alterar a legislação do atual regime previdenciário, que é de repartição simples, o governo prevê na PEC a criação de um novo regime, de capitalização, com contas individuais de previdência, acessível apenas a novos trabalhadores. Mas esse sistema não será implantado desde já. Só será regulamentado mais tarde, por meio de lei.

A intenção declarada do governo com a reforma previdenciária é que as mesmas regras sejam aplicadas à grande maioria dos trabalhadores, sejam eles do setor privado ou funcionários do governo. Mas alguns profissionais – entre eles, professores, policiais e militares – continuarão se aposentando mais cedo que os demais. Veja as regras propostas para cada categoria:

-

Aposentadoria pelo INSS (RGPS)

-

Servidores públicos (RPPS)

-

Professores (Ensino Básico)

-

Policiais civis e federais

-

Forças armadas, PM e bombeiros

-

Trabalhadores rurais

-

Políticos

-

Aposentadoria por invalidez

-

Pensões por morte

-

Benefício Assistencial

Como é (regras atuais, antes da reforma)

O trabalhador pode se aposentar por três modalidades:

- 1) Aposentadoria por idade: Aos 60 anos (mulheres) e 65 anos (homens), com mínimo de 15 anos de contribuição. Valor do benefício: 70% da aposentadoria integral mais 1% por ano de contribuição. Com isso, 30 anos de serviço dão direito à aposentadoria integral

- 2) Por tempo de contribuição: 30 anos (mulheres) e 35 anos (homens). Valor do benefício: A média dos 80% maiores salários de contribuição é multiplicada pelo fator previdenciário, que varia conforme a idade e o tempo de contribuição do segurado. Nessa modalidade, um trabalhador de 61 anos consegue aposentadoria integral se somar 41 anos de contribuição, por exemplo

- 3) Regra 86/96: Soma-se idade e anos de contribuição. No caso da mulher, se o resultado for 86 ela pode se aposentar – e recebendo benefício integral (equivalente à média dos 80% maiores salários de contribuição). Para o homem, a soma tem de ser de 96. Esses requisitos começaram em 85/95 e passaram a ser elevados a cada dois anos a partir do fim de 2018, até chegar a 90/100 do fim de 2026 em diante

A contribuição à Previdência varia de 8% a 11% do salário, limitada ao teto do INSS (de R$ 5.839,45 em 2019)

Como fica (novas regras, após a reforma)

Aposentadoria aos 65 anos para homens e 62 para mulheres, com mínimo de 20 anos de contribuição, após período de transição que vai até 2033.

Valor da aposentadoria: 60% da média dos salários de contribuição mais 2% para cada ano que exceder os 20 anos de contribuição. Com isso, 40 anos de contribuição dão direito a aposentadoria integral, isto é, idêntica à média salarial. Na regra permanente, quem contribuir por mais de 40 anos poderá ganhar mais de 100% da média. Durante a transição, no entanto, o limite será de 100%

A contribuição à Previdência vai variar conforme a faixa salarial, partindo de 7,5% (para quem ganha até um salário mínimo) e chegando a 11,68% (incidente sobre a faixa salarial que vai até R$ 5.839,45, o teto do INSS em 2019). Esses porcentuais são as alíquotas efetivas, que representam o desconto sobre o total da remuneração.

Regra de transição

Durante a transição para as novas regras, os trabalhadores poderão escolher uma dentre as quatro opções seguintes:

1) Por pontos

(regra 86/96 progressiva): Poderão se aposentar as mulheres que atingirem 86 pontos na soma de anos de idade e contribuição, e homens que alcançarem 96 pontos, desde que tenham pelo menos 30 e 35 anos de contribuição, respectivamente. A partir de 2020, esses requisitos serão elevados em um ano a cada ano (87/97, depois 88/98 e assim por diante), até chegar a 105 para homens em 2028 e 100 para mulheres em 2033, conforme tabela abaixo. O valor do benefício será calculado pela nova regra (60% da média salarial mais 2% para cada ano que exceder 20 anos de contribuição).

Tabela de aposentadoria por pontos

| ano | mulheres | homens |

|---|---|---|

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 | 105 |

2) Por idade e tempo de contribuição

A idade mínima começa em 56 anos para mulheres e 61 anos para homens, com mínimo de 30 e 35 anos de contribuição, respectivamente. Essa exigência subirá seis meses a cada ano, até chegar a 62 e 65, respectivamente, conforme tabela abaixo. O valor do benefício será calculado pela nova regra (60% da média salarial mais 2% para cada ano que exceder 20 anos de contribuição).

Tabela de idades

| ano | mulheres | homens |

|---|---|---|

| 2019 | 56 | 61 |

| 2020 | 56,5 | 61,5 |

| 2021 | 57 | 62 |

| 2022 | 57,5 | 62,5 |

| 2023 | 58 | 63 |

| 2024 | 58,5 | 63,5 |

| 2025 | 59 | 64 |

| 2026 | 59,5 | 64,5 |

| 2027 | 60 | 65 |

| 2028 | 60,5 | 65 |

| 2029 | 61 | 65 |

| 2030 | 61,5 | 65 |

| 2031 | 62 | 65 |

3) Por tempo de contribuição

Opção exclusiva para quem – na data da promulgação da reforma – estiver a no máximo dois anos de se aposentar por tempo de contribuição. Nesse caso, o trabalhador pagará um “pedágio” de 50%. Uma mulher com 28 anos de contribuição, por exemplo, teria de trabalhar mais dois para se aposentar pela regra atual. Após a reforma, terá de trabalhar um ano adicional (50% de dois anos), totalizando, assim, 31 anos de contribuição. Valor da aposentadoria: calculado pelas regras atuais, com incidência do fator previdenciário após cumprimento do “pedágio”.

4) Por idade

Os homens poderão se aposentar aos 65 anos. As mulheres, a partir dos 60, mas para elas a exigência sobe meio ano por ano a partir de 2020, até chegar a 62 anos de idade, em 2023. Para ambos os sexos, o tempo mínimo de contribuição começa em 15 anos, em 2019, e sobe meio ano por ano até chegar a 20 anos, em 2029, conforme tabela abaixo:

Tabela de tempo de contribuição

| ano | tempo de contribuição |

|---|---|

| 2019 | 15 |

| 2020 | 15,5 |

| 2021 | 16 |

| 2022 | 16,5 |

| 2023 | 17 |

| 2024 | 17,5 |

| 2025 | 18 |

| 2026 | 18,5 |

| 2027 | 19 |

| 2028 | 19,5 |

| 2029 | 20 |

Como é (regras atuais, antes da reforma)

Mulheres podem se aposentar a partir dos 55 anos de idade, com 30 anos de contribuição, ou então aos 60 anos de idade, com benefício proporcional ao tempo de contribuição. Homens podem se aposentar a partir dos 60 anos de idade, com 35 de contribuição, ou então aos 65 anos de idade, com benefício proporcional ao tempo de contribuição.

São necessários pelo menos dez anos de serviço público e cinco anos no cargo efetivo em que se dará a aposentadoria.

Servidores que ingressaram até 14 de dezembro de 1998 podem se aposentar alguns anos mais cedo – a partir de 48 anos para mulheres e 53 para homens – desde que cumpram algumas regras de transição.

Valor da aposentadoria: Quem ingressou no serviço público até 18 de dezembro de 2003 tem benefício igual ao último salário (integralidade) e reajustes iguais aos concedidos ao pessoal da ativa (paridade). Quem ingressou de 19 de dezembro de 2003 a 3 de fevereiro de 2013 recebe o equivalente à média dos 80% dos maiores salários, com reajuste pela inflação. Quem ingressou a partir de 4 de fevereiro de 2013 recebe o equivalente à média dos 80% maiores salários, com reajuste pela inflação. O valor do benefício, no entanto, é limitado pelo teto do INSS – para benefícios maiores, é preciso contribuição à previdência complementar. Em nenhum caso é aplicado o fator previdenciário.

A contribuição à Previdência é de 11% sobre o total da remuneração (para quem ingressou no serviço público até 3 de fevereiro de 2013) ou de 11%, limitada ao teto do INSS (para quem ingressou de 4 de fevereiro de 2013 em diante)

Como fica (novas regras, após a reforma)

Aposentadoria aos 62 anos para mulheres e 65 para homens, com mínimo de 25 anos de contribuição, após período de transição que vai até 2033.

Serão necessários pelo menos dez anos de serviço público e cinco anos no cargo efetivo em que se dará a aposentadoria.

Valor da aposentadoria: Cálculo será igual ao do INSS: 60% da média dos salários de contribuição mais 2% para cada ano que exceder os 20 anos de contribuição. Com isso, 40 anos de contribuição dão direito a aposentadoria integral, isto é, idêntica à média salarial.

A contribuição à Previdência vai variar conforme a faixa salarial, partindo de 7,5% (para quem ganha até um salário mínimo) e chegando a 16,79% (para quem ganha até R$ 39 mil). Esses porcentuais são as alíquotas efetivas, que representam o desconto sobre o total da remuneração. Para casos em que o salário superar R$ 39 mil, o teto do funcionalismo, a alíquota efetiva será maior que 16,79%.

Regra de transição

Em 2019, poderão se aposentar as mulheres que atingirem 86 pontos na soma de anos de idade e contribuição, e homens que alcançarem 96 pontos. A partir de 2020, esses requisitos serão elevados em um ano a cada ano (87/97, depois 88/98 e assim por diante), até chegar a 105 para homens em 2028 e 100 para mulheres em 2033, conforme tabela abaixo.

| ano | mulheres | homens |

|---|---|---|

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 | 105 |

Além do critério de pontos, será exigida idade mínima de 56 anos para mulheres e 61 para homens, já a partir de 2019, e 57 e 62 anos a partir de 2022. Também serão exigidos no mínimo 30 e 35 anos de contribuição, respectivamente. E, para ambos os sexos, 20 anos de serviço público e pelo menos cinco anos no cargo em que se dará a aposentadoria.

Durante a transição, o cálculo do valor da aposentadoria será feito já segundo a regra permanente: 60% da média dos salários de contribuição mais 2% para cada ano que exceder os 20 anos de contribuição. A exceção fica para os servidores que ingressaram no serviço público até 31 de dezembro de 2003: eles terão direito a paridade e integralidade caso se aposentem desde já aos 62 anos (mulheres) ou 65 anos (homens), sem usar a regra de transição acima.

Como é (regras atuais, antes da reforma)

Aposentadoria após 25 anos (mulheres) e 30 anos (homens) de contribuição para professores da rede privada, vinculados ao INSS, sem exigência de idade mínima. Professores da rede pública precisam do mesmo tempo de atividade, além de idade mínima de 50 e 55 anos, respectivamente.

Valor da aposentadoria: As regras de cálculo seguem os parâmetros do INSS, no caso de professores da rede privada, e do regime próprio dos servidores, no caso dos professores da rede pública.

Como fica (novas regras, após a reforma)

Aposentadoria aos 60 anos de idade, com 30 anos de contribuição para professores de ambos os sexos da rede privada, vinculados ao INSS. A mesma exigência valerá para os professores de ambos os sexos da rede pública, mas para eles também serão necessários pelo menos dez anos de serviço público e cinco no cargo em que se dará a aposentadoria.

Valor da aposentadoria: As regras de cálculo seguem os parâmetros do INSS, no caso de professores da rede privada, e do regime próprio dos servidores, no caso dos professores da rede pública.

Regra de transição (professores da rede privada)

Durante a transição para as novas regras, os professores da rede privada poderão escolher uma dentre as duas opções seguintes:

1) Por pontos (regra 81/91 progressiva)

Poderão se aposentar as mulheres que atingirem 81 pontos na soma de anos de idade e contribuição, e homens que alcançarem 91 pontos, desde que comprovem tempo efetivo de exercício das funções de magistério. A partir de 2020, esses requisitos serão elevados em um ano a cada ano (82/92, depois 83/93 e assim por diante), até chegar a 100 para homens em 2028 e 95 para mulheres em 2033, conforme tabela abaixo.

| ano | mulheres | homens |

|---|---|---|

| 2019 | 81 | 91 |

| 2020 | 82 | 92 |

| 2021 | 83 | 93 |

| 2022 | 84 | 94 |

| 2023 | 85 | 95 |

| 2024 | 86 | 96 |

| 2025 | 87 | 97 |

| 2026 | 88 | 98 |

| 2027 | 89 | 99 |

| 2028 | 90 | 100 |

| 2029 | 91 | 100 |

| 2030 | 92 | 100 |

| 2031 | 93 | 100 |

| 2032 | 94 | 100 |

| 2033 | 95 | 100 |

2) Por idade e tempo de contribuição

A idade mínima começa em 51 anos para mulheres e 56 anos para homens, com mínimo de 25 e 30 anos de contribuição, respectivamente, desde que comprovem tempo efetivo de exercício das funções de magistério. Essa exigência subirá seis meses a cada ano, até chegar a 60 anos para ambos os sexos, conforme tabela abaixo.

| ano | mulheres | homens |

|---|---|---|

| 2019 | 51 | 56 |

| 2020 | 51,5 | 56,5 |

| 2021 | 52 | 57 |

| 2022 | 52,5 | 57,5 |

| 2023 | 53 | 58 |

| 2024 | 53,5 | 58,5 |

| 2025 | 54 | 59 |

| 2026 | 54,5 | 59,5 |

| 2027 | 55 | 60 |

| 2028 | 55,5 | 60 |

| 2029 | 56 | 60 |

| 2030 | 56,5 | 60 |

| 2031 | 57 | 60 |

| 2032 | 57,5 | 60 |

| 2033 | 58 | 60 |

| 2034 | 58,5 | 60 |

| 2035 | 59 | 60 |

| 2036 | 59,5 | 60 |

| 2037 | 60 | 60 |

Regra de transição (professores da rede pública)

Poderão se aposentar as mulheres que atingirem 81 pontos na soma de anos de idade e contribuição, e homens que alcançarem 91 pontos, desde que comprovem tempo efetivo de exercício das funções de magistério. A partir de 2020, esses requisitos serão elevados em um ano a cada ano (82/92, depois 83/93 e assim por diante), até chegar a 100 para homens em 2028 e 95 para mulheres em 2033, conforme tabela abaixo.

| ano | mulheres | homens |

|---|---|---|

| 2019 | 81 | 91 |

| 2020 | 82 | 92 |

| 2021 | 83 | 93 |

| 2022 | 84 | 94 |

| 2023 | 85 | 95 |

| 2024 | 86 | 96 |

| 2025 | 87 | 97 |

| 2026 | 88 | 98 |

| 2027 | 89 | 99 |

| 2028 | 90 | 100 |

| 2029 | 91 | 100 |

| 2030 | 92 | 100 |

| 2031 | 93 | 100 |

| 2032 | 94 | 100 |

| 2033 | 95 | 100 |

Além do critério de pontos, será exigida idade mínima de 51 anos para mulheres e 56 para homens, já a partir de 2019, e 52 e 57 anos a partir de 2022. Também serão exigidos no mínimo 25 e 30 anos de contribuição, respectivamente. E, para ambos os sexos, 20 anos de serviço público e pelo menos cinco anos no cargo em que se dará a aposentadoria.

Durante a transição, o cálculo do valor da aposentadoria será feito já segundo a regra permanente: 60% da média dos salários de contribuição mais 2% para cada ano que exceder os 20 anos de contribuição. A exceção fica para os professores que ingressaram no serviço público até 31 de dezembro de 2003: eles terão direito a paridade e integralidade caso se aposentem desde já aos 60 anos, para ambos os sexos.

Como é (regras atuais, antes da reforma)

Aposentadoria após 25 anos (mulheres) e 30 anos (homens) de contribuição, com no mínimo 15 e 20 anos de exercício do cargo, respectivamente, sem exigência de idade mínima.

Valor da aposentadoria: Remuneração equivalente ao último cargo, para quem ingressou na carreira antes da implantação da previdência complementar. Para quem entrou depois, mesmo critério do INSS.

Como fica (novas regras, após a reforma)

Aposentadoria após 25 anos (mulheres) e 30 anos (homens) de contribuição, com no mínimo 15 e 20 anos de exercício do cargo, respectivamente, e idade mínima de 55 anos para ambos os sexos. O tempo mínimo de exercício do cargo vai progredir a partir de 2020, subindo um a cada dois anos, até chegar a 20 e 25 anos, respectivamente.

As novas regras para policiais civis e federais também serão aplicadas a agentes penitenciários e socioeducativos, que atualmente não têm regra de aposentadoria especial. No caso deles, no entanto, o tempo mínimo de exercício do cargo já parte de 20 anos para ambos os sexos.

Valor da aposentadoria: Remuneração equivalente ao último cargo, para quem ingressou na carreira antes da implantação da previdência complementar. Para quem entrou depois, mesmo critério do INSS.

Como é (regras atuais, antes da reforma)

Militares das Forças Armadas passam à inatividade após 30 anos de serviço, com benefício integral (igual ao último soldo recebido na ativa) e paridade (reajuste igual ao da ativa), sem exigência de idade mínima. No momento em que passa para a reserva, o militar recebe uma ajuda de custo – paga em parcela única – equivalente a quatro vezes o soldo do maior posto de seu círculo hierárquico.

A contribuição de ativos e inativos é de 7,5% sobre o salário, com alíquota adicional de 1,5% para quem ingressou antes de 2000 e quer garantir pensão vitalícia para as filhas. Pensionistas recebem benefício integral e não contribuem ao sistema de proteção social das Forças Armadas.

As regras para policiais militares e bombeiros são definidas pelos estados.

Como fica (novas regras, após a reforma)

Militares das Forças Armadas vão passar para a reserva após 35 anos de serviço, mantendo o direito a benefício integral (equivalente ao último soldo recebido na ativa) e paridade (reajuste igual ao da ativa), sem exigência de idade mínima.

A ajuda de custo – paga em parcela única quando o militar se torna inativo – será duplicada, correspondendo a oito vezes o soldo do maior posto de seu círculo hierárquico.

A contribuição cobrada de ativos e inativos será de 8,5% em 2020, 9,5% em 2021 e 10,5% de 2022 em diante. Quem ingressou antes de 2000 e quer garantir pensão vitalícia para as filhas continua pagando o adicional de 1,5%.

Pensionistas mantêm o direito a benefício integral, mas passam a contribuir ao sistema de proteção social das Forças Armadas. A alíquota começará em 8,5% e subirá um ponto porcentual por ano, até chegar a 10,5% de 2022 em diante.

As regras para policiais militares e bombeiros serão equivalentes às dos militares das Forças Armadas.

Como é (regras atuais, antes da reforma)

Aposentadoria aos 55 anos (mulheres) e 60 anos de idade (homens).

Para agricultores em regime de economia familiar, conhecidos como segurados especiais, a contribuição à Previdência equivale a 1,2% da comercialização da produção da família (quando há comercialização), mas basta ao segurado comprovar 15 anos de atividade no campo para se aposentar.

Empregados e contribuintes individuais do campo seguem as regras gerais de contribuição do INSS e têm de comprovar 15 anos de contribuição para se aposentar.

Valor da aposentadoria: Um salário mínimo para os segurados especiais. Para os empregados e contribuintes individuais rurais, cálculo segue as regras gerais do INSS.

Como fica (novas regras, após a reforma)

Aposentadoria por idade aos 60 anos para ambos os sexos, com 20 anos de contribuição.

Lei complementar definirá a alíquota de contribuição dos segurados especiais. Enquanto essa lei não entrar em vigor, contribuição será de pelo menos R$ 600 por ano. Empregados e contribuintes individuais do campo seguirão as novas regras gerais de contribuição do INSS.

Valor da aposentadoria: Um salário mínimo para agricultores familiares. Para empregados e contribuintes individuais, benefício equivalente a 60% da média dos salários de contribuição mais 2% para cada ano que exceder os 20 anos de contribuição.

Como é (regras atuais, antes da reforma)

1) Deputados federais e senadores

Até 29 de outubro de 1997: Aposentadoria aos 50 anos de idade e com mínimo de oito anos de mandato, pelo Instituto de Previdência dos Congressistas (IPC). O valor de benefício é proporcional ao tempo de mandato, com o mínimo de oito anos garantindo benefício de 26% do subsídio mensal do parlamentar. Embora o IPC tenha sido extinto, antigos parlamentares que eram vinculados a ele continuam a ter seus benefícios pagos segundo essas regras.

A partir de 30 de outubro de 1997: Aposentadoria aos 60 anos de idade e 35 de contribuição, pela Previdência Social ou pelo Plano de Seguridade dos Congressistas (PSSC). A contribuição é de 11% do subsídio mensal. Só recebe aposentadoria integral (equivalente ao salário de parlamentar) quem contribuir por 35 anos para o PSSC. Caso contrário, valor é proporcional ao tempo de mandato – cada ano equivale a 1/35 do subsídio do parlamentar, hoje em R$ 33,7 mil.

2) Deputados estaduais, vereadores, governadores

As regras variam conforme o estado e o município.

Como fica (novas regras, após a reforma)

Parlamentares de todas as esferas (federal, estaduais, municipais) que tomarem posse após a promulgação da PEC não poderão aderir aos regimes próprios existentes hoje para políticos. Pela nova regra permanente, eles vão contribuir e se aposentar de acordo com as novas regras gerais do INSS, com aposentadoria aos 62 anos (mulheres) e 65 (homens) e mínimo de 20 anos de contribuição.

Regra de transição

Parlamentares que estiverem no exercício do mandato na data de promulgação da emenda à Constituição poderão optar por continuar em seus atuais regimes previdenciários. O prazo para opção é de 180 dias após a promulgação. Para os que optarem, a idade mínima de aposentadoria será de 62 anos (mulheres) e 65 (homens), com “pedágio” de 30% sobre o tempo de contribuição faltante para a aposentadoria.

Parlamentares que tomarem posse após a promulgação da PEC e que já tiverem histórico de contribuições para o regime geral (INSS) ou para regimes próprios de servidores públicos poderão aproveitar as regras de transição estabelecidas para esses regimes.

Como é (regras atuais, antes da reforma)

O trabalhador que fica permanentemente incapacitado para o trabalho recebe benefício integral, equivalente a 100% da média dos salários de contribuição.

Como fica (novas regras, após a reforma)

O aposentado por invalidez receberá no mínimo 60% da média salarial, caso tenha contribuído por até 20 anos à Previdência. Para cada ano adicional de contribuição, serão acrescidos 2% da média ao benefício. Assim, quem contribuiu por 23 anos, por exemplo, receberá 66% da média.

Se a invalidez for decorrente de acidente de trabalho ou doença profissional, no entanto, o benefício será integral (100% da média), independentemente do tempo de contribuição.

Como é (regras atuais, antes da reforma)

No INSS, a pensão equivale a 100% do benefício, limitado ao teto do regime geral (de R$ 5.839,45 em 2019).

Para servidores públicos que recebiam até o teto do INSS, o valor da pensão deixada por eles é integral (100% do benefício). Para remunerações superiores ao teto, acrescenta-se à pensão 70% do valor excedente.

É permitido o acúmulo de pensão e aposentadoria, sem limite.

Como fica (novas regras, após a reforma)

A mesma regra valerá para o INSS e para servidores públicos, mas apenas para os novos pensionistas.

A cota familiar será de no mínimo 60% do valor do benefício a que o segurado ou segurada teria direito, em caso de um dependente, acrescida de 10% por dependente adicional. Assim, se um segurado falecido deixou viúva e dois filhos, por exemplo, a família receberá 80%.

Mas, em caso de morte por acidente de trabalho ou doenças profissionais, a pensão será integral, tanto no INSS quanto nos regimes próprios de servidores públicos.

Como fica o acúmulo de benefícios

Haverá limite para o acúmulo de pensões ou de pensão com aposentadoria. Quem receber mais de um benefício terá direito ao valor integral daquele que for mais alto, mas receberá apenas uma porcentagem da soma dos demais, escalonada por faixas remuneratórias. Essa porcentagem será de:

- 80% sobre a faixa de até um salário mínimo

- 60% sobre a faixa entre um e dois salários mínimos

- 40% sobre a faixa entre dois e três salários mínimos

- 20% sobre a faixa entre três e quatro salários mínimos

- O beneficiário não receberá qualquer valor referente à faixa que ultrapassar quatro salários mínimos

Como é (regras atuais, antes da reforma)

O Benefício de Prestação Continuada (BPC) é um programa que paga um salário mínimo mensal a pessoas com deficiência (de qualquer idade) e idosos com 65 anos ou mais de famílias com renda familiar per capita de até 25% do salário mínimo

Como fica (novas regras, após a reforma)

As regras para pessoas com deficiência não mudam. Continuam recebendo um salário mínimo por mês, independentemente da idade. As regras para os idosos que já são beneficiários do BPC também não serão alteradas.

Para novos beneficiários idosos, mudam os valores e idades de acesso. Pessoas de 60 a 69 anos vão receber R$ 400 por mês. De 70 anos em diante, o benefício será de um salário mínimo. Para ter direito ao benefício, a pessoa terá de comprovar renda familiar per capita inferior a 25% do salário mínimo e também patrimônio inferior a R$ 98 mil.

» Veja mais gráficos sobre a Previdência

» Últimas notícias sobre Aposentadoria

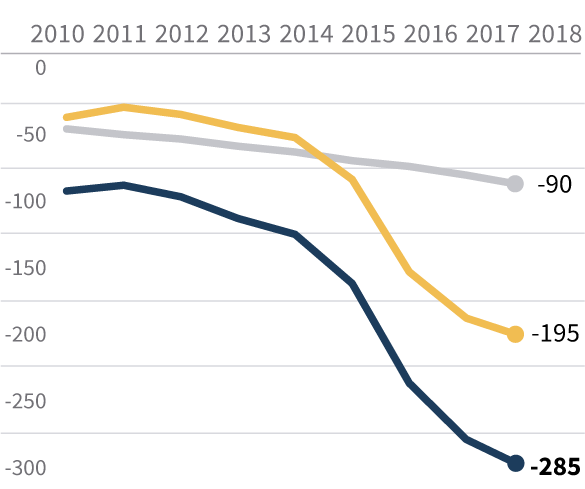

Por que as contas da Previdência não fecham?

A Previdência e a Seguridade Social têm déficits crescentes, de centenas de bilhões de reais por ano, atestados pela contabilidade oficial e pelo Tribunal de Contas da União. Mas há quem diga que o rombo “é uma farsa”. Entenda essa disputa e saiba por que a situação das contas é mesmo grave, não importa a metodologia adotada:

A previdência tem déficit ou não tem?

TEM. A arrecadação das contribuições previdenciárias (de empregados e empregadores) não é suficiente para cobrir o pagamento de aposentadorias e pensões. O saldo dessa conta, que tem aval do Tribunal de Contas da União, é negativo há muito tempo e tem piorado.

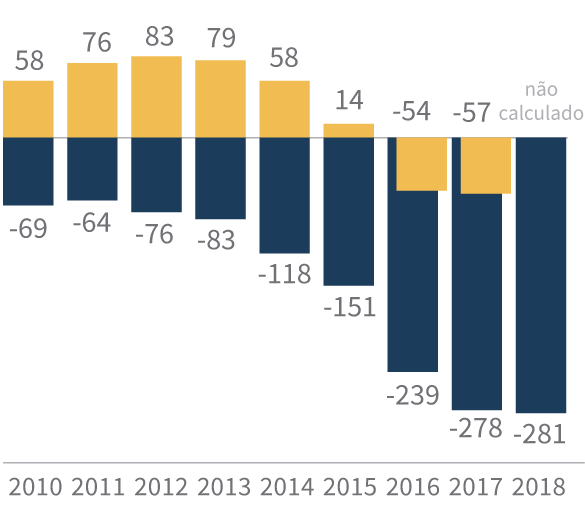

Resultado da Previdência Social, em R$ bilhões:

Total RGPS/INSS (setor privado) RPPS (servidores federais)

E a Seguridade, também tem déficit?

TEM. A Seguridade Social reúne Previdência, Saúde e Assistência Social, e a contabilidade oficial mostra que ela é deficitária há anos. A Anfip, que representa os auditores da Receita Federal e criou uma contabilidade alternativa, sempre disse que não havia déficit na Seguridade. Mas até na conta dela o saldo ficou negativo a partir de 2016:

Resultado da Seguridade Social, em R$ bilhões:

Segundo a Anfip Segundo o Governo Federal

NÃO existe déficit

A Anfip diz que não se pode olhar só para a Previdência. Afirma que, pela Constituição, o certo é comparar receitas* e despesas** de toda a Seguridade Social (que inclui ainda Saúde e Assistência Social). Em 2016, o saldo da conta da Anfip ficou negativo, mas ela atribui isso à crise.

Existe déficit, SIM

Os relatórios do Tesouro apontam que, desde o governo Lula, a Seguridade Social não tem superávit, e sim um déficit que cresce a cada ano.

*Principais receitas da Seguridade: Contribuições previdenciárias e sociais (tributos como Cofins, PIS/Pasep, CSLL)

**Principais despesas da Seguridade: Saúde pública, aposentadorias, pensões, auxílios, benefícios assistenciais (BPC), seguro-desemprego e Bolsa Família, além de despesas de pessoal, custeio e capital dessa área

Esses cálculos são tão diferentes principalmente por causa de três cifras:

R$ 58 bilhões

Desonerações da contribuição previdenciária: Alguns setores da economia estão livres de pagar contribuição previdenciária, ou pagam menos que outros. O cálculo da Anfip inclui esses recursos (que não são arrecadados) como se fossem receitas reais da Seguridade. Em 2018, as desonerações foram de R$ 58 bilhões.

R$ 90 bilhões

Previdência dos servidores da União: O governo inclui, no orçamento da Seguridade, as receitas e despesas da Previdência dos servidores civis e militares da União. A Anfip sustenta que esse regime não faz parte da Seguridade, e o exclui das contas. Em 2018, os regimes dos servidores registraram déficit de R$ 90 bilhões.

R$ 110 bilhões

Desvinculação de receitas da Seguridade: A Desvinculação de Receitas da União (DRU) permite ao governo usar livremente até 30% da arrecadação de contribuições sociais em áreas que não a Seguridade. A Anfip contabiliza esses recursos, que somaram R$ 110 bilhões em 2018, como receitas da Seguridade.

É grave de qualquer forma

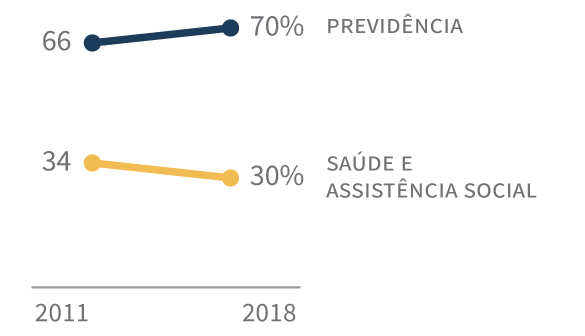

A Previdência está tirando recursos da Saúde e da Assistência Social

A Seguridade Social reúne Previdência, Saúde e Assistência Social. Quanto mais recursos as aposentadorias e pensões consomem, menos dinheiro sobra para investir Saúde e na Assistência. Hoje essas duas áreas recebem apenas 30% do orçamento total da Seguridade.

Despesas da Seguridade, por área, em % do total

Pressionada pelas despesas da Previdência, a Seguridade está tirando dinheiro de outras áreas

Ainda que realmente não pertencesse à Seguridade Social, o déficit da Previdência apontado pelos cálculos oficiais não deixa de existir. Quem cobre a diferença, não importa a rubrica, é o Tesouro, ou seja, todos os contribuintes.

R$ 120 bilhões

foi o déficit da União em 2018 antes mesmo do pagamento de juros da dívida pública

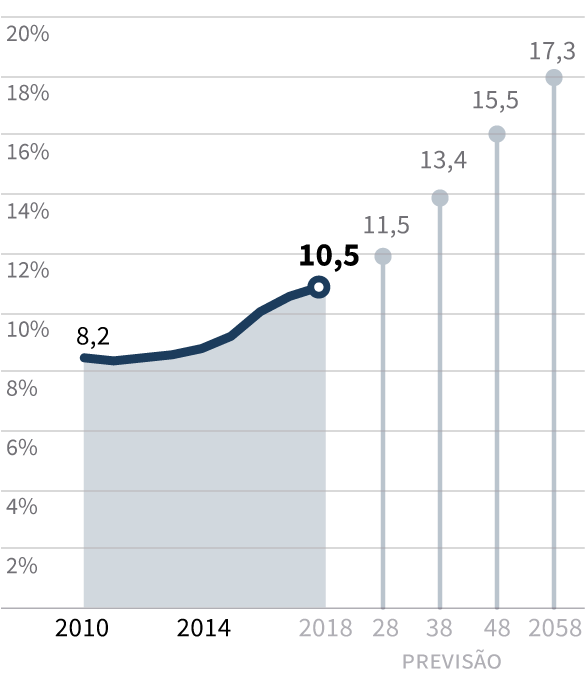

O Brasil tem população jovem, mas gasta como um país de idosos

Hoje o Brasil gasta mais com Previdência que países como Alemanha e Japão, que proporcionalmente têm o triplo de idosos. Como a nossa população está envelhecendo rapidamente, se as regras não mudarem, em algumas décadas quase 1/5 do PIB será destinado a aposentadorias e pensões.

Despesa com Previdência, em % do PIB

10,5% do PIB

Essa foi a despesa do INSS e do regime dos servidores civis e militares da União em 2018. Incluindo estados e municípios, o gasto brasileiro com Previdência chega a 13% do PIB

Japão e Alemanha, países com população bem mais envelhecida, gastam entre 10% e 11% do PIB com Previdência

Notícias sobre aposentadoria e previdência

As últimas mudanças, a votação da reforma da Previdência e análises sobre as contas do INSS e do governo

Leia maisFonte: Tesouro Nacional (Relatório Resumido de Execução Orçamentária), Receita Federal, Anfip, Secretaria da Previdência Social.

Textos: Fernando Jasper. Webdesign: Marcos Jaski. Ilustrações: Chantal Wagner.