Reforma tributária 2020 no Brasil

Entenda tudo sobre as propostas de reforma tributária da Câmara dos Deputados, do Senado e do próprio governo federal

A reforma do sistema tributário brasileiro está em pauta no Congresso desde 2019, com duas propostas tramitando paralelamente. A iniciativa da Câmara dos Deputados unifica cinco tributos em um só. No Senado Federal, o projeto extingue nove tributos.

Após mais de um ano de especulações, o governo federal também encaminhou uma proposta. Mas, por enquanto, foi apresentada somente a primeira fase da reforma, que unifica dois tributos federais em um só. Segundo o governo, as próximas etapas serão encaminhadas até o final do ano.

Em fevereiro de 2020, o Congresso instalou uma comissão mista para unificar as duas PECs que já tramitavam no Legislativo. Pouco depois, no entanto, a comissão teve os trabalhos paralisados por conta da pandemia do novo coronavírus. Com a chegada do texto do governo, a expectativa é de que o grupo retome as reuniões em agosto, para que os parlamentares possam chegar a um texto de consenso.

- Últimas notícias: andamento e as votações da Reforma Tributária

- A proposta do governo para a reforma tributária

- A proposta da Câmara para a reforma tributária

- A proposta do Senado para a reforma tributária

A proposta do governo para a reforma tributária

Trâmite: o caminho da reforma no Congresso

- 21/07/2020: o ministro da Economia, Paulo Guedes, entrega pessoalmente a primeira fase da reforma tributária proposta pelo governo aos presidentes da Câmara, Rodrigo Maia (SEM-RJ), e do Senado, Davi Alcolumbre (DEM-AP).

O que vai mudar com a reforma do governo

Simplificação tributária: 2 em 1

O texto capitaneado pelo ministro da Economia, Paulo Guedes, prevê a unificação de PIS e Cofins (impostos federais) em um único tributo, do tipo IVA, com alíquota única de 12%. O novo tributo foi batizado de Contribuição sobre Bens e Serviços (CBS).

A unificação de outros impostos sobre o consumo, como o ICMS (estadual) e o ISS (municipal), poderá ser feita pelo Congresso, mas não consta no texto inicial do Executivo.

O texto do governo prevê a isenção da CBS para algumas atividades. Serviços de saúde pagos pelo Sistema Único de Saúde (SUS); a venda de produtos da cesta básica; serviços de transporte público coletivo municipal de passageiros; e vendas de imóveis residenciais a não contribuintes, desde que não abarcadas pelo Regime Especial de Tributação (RET), não precisarão pagar o tributo.

Instituições filantrópicas e fundações; partidos políticos; sindicatos; serviços sociais autônomos; templos de qualquer culto; condomínios de proprietários de imóveis; e entidades representativas de classes e conselhos de fiscalização de profissões também estão isentos de pagar o tributo.

A expectativa para as próximas fases da reforma tributária do governo

Nas outras etapas da reforma, que ainda não foram apresentadas ao Congresso, a proposta do Executivo deve incluir a criação de um imposto sobre pagamentos, que teria alíquota de 0,2% e incidiria principalmente sobre o comércio eletrônico. Com isso, a ideia do governo é reduzir ou eliminar a tributação sobre a folha de salários e/ou custear o programa Renda Brasil (de transferência de renda, que substituiria o Bolsa Família).

Também estão previstas alterações no Imposto de Renda (IR) e no Imposto sobre Produtos Industrializados (IPI), mas ainda sem detalhes. As alterações no IR incluíriam o regime para pessoas físicas e jurídicas, com o fim de deduções e a cobrança de impostos sobre dividendos (que hoje são isentos). Já o IPI deve ficar mais seletivo.

O governo garante que, até o final do ano, todas as etapas estarão nas mãos do Congresso.

A proposta da Câmara para a reforma tributária

Trâmite: o caminho da reforma na Câmara

Câmara dos Deputados

- 03/04/2019 – O deputado Baleia Rossi (MDB-BA) apresenta a PEC 45/2019, a reforma tributária, no plenário da Câmara dos Deputados

- 07/05/2019 – O deputado João Roma (PRB-BA) é designado relator da PEC em sua primeira parada, a Comissão de Constituição e Justiça e Cidadania (CCJ) da Câmara dos Deputados. Seu parecer é pela admissibilidade do projeto.

- 22/05/2019 – Projeto é aprovado na CCJ da Câmara e está pronto para seguir para a Comissão Especial da Casa.

- 10/07/2019 – Criada a Comissão Especial que vai discutir a PEC.

- Se aprovada na comissão especial da Câmara, o texto vai para o Plenário da Casa, e precisará da aprovação de 308 dos 513 deputados, em dois turnos de votação.

- Se a proposta for aprovada na Câmara, é a vez do Senado analisar o texto. A PEC precisa da aprovação de 49 dos 81 senadores, em dois turnos de votação.

O que vai mudar com a reforma da Câmara

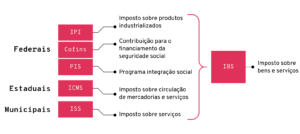

Simplificação tributária: 5 em 1

A reforma tributária propõe a substituição de cinco tributos atuais por um único: o imposto sobre bens e serviços (IBS). O IBS seria a formado pela junção dos seguintes tributos:

- federais: imposto sobre produtos industrializados (IPI), a contribuição para o financiamento da seguridade social (Cofins) e o programa integração social (PIS)

- estadual: imposto sobre circulação de mercadorias e serviços (ICMS)

- municipal: imposto sobre serviços (ISS)

O que é o IBS?

O imposto sobre bens e serviços (IBS) incidirá sobre a produção e consumo de bens e serviços, não-cumulativo sobre o valor agregado (imposto do tipo IVA).

Alíquotas

A arrecadação do IBS será compartilhada entre União, estados e municípios. Cada parte poderá fixar a alíquota que quiser, em valores diferentes, que valerá para qualquer bem, serviço ou direito. Isso preserva a autonomia de cada ente federativo, que é uma cláusula pétrea da Constituição. Para transações interestaduais e intermunicipais, deve ser aplicada a alíquota do estado ou município de destino.

Transição suave, com dois mecanismos

A PEC prevê duas regras de transição para o período: uma sobre a substituição dos tributos e outra para a repartição das receitas entre União, estados e municípios.

- Substituição de tributos: terá dez anos. Durante os primeiros dois anos, será realizado um período de teste do novo imposto, com uma alíquota de 1% reduzida da Cofins para que não haja aumento da carga e prejuízo a estados e municípios. Nos oito anos seguintes, haveria uma redução progressiva das alíquotas dos tributos que seriam substituídos e o IBS aumentaria na mesma proporção.

- Repartição das receitas: vai levar 50 anos. Nos primeiros 20 anos a receita atual seria mantida, corrigida pela inflação, e com a parcela correspondente ao crescimento do PIB tributada no local de destino. Nos outros 30 anos, seria feita a conversão gradual da tributação do IBS para o estado ou município de destino.

Tributo exclusivo

A reforma propõe a criação de outro imposto sobre bens e serviços, chamado de imposto seletivo e de competência federal. A função desse imposto é aumentar a taxação de alguns produtos para desestimular o consumo, como cigarro e bebidas alcoólicas.

Devolução tributária para os mais pobres

Famílias mais pobres terão direito a uma devolução tributária. O imposto pago por elas seria devolvido, por meio de mecanismos de transferência de renda. Isso seria possível pelo cruzamento do CPF dos consumidores, informado no ato da compra, com o cadastro único dos programas sociais.

Leia mais: Últimas notícias sobre a Reforma Tributária

A proposta do Senado para a reforma tributária

Trâmite: o caminho da reforma no Senado

Senado

- 09/07/2019 – Grupo de senadores apresenta a PEC 110/2019, que recupera a proposta de reforma tributária que já havia sido relatada na Câmara dos Deputados pelo então parlamentar Luiz Carlos Hauly (PSDB-PR)

- 10/07/2019 – PEC 110/2019 é enviada para a CCJ do Senado, sob relatoria de Roberto Rocha (PSDB-MA)

- 18/09/2019 – O senador Roberto Rocha lê o relatório na CCJ. Mas, com o prazo para emendas ainda correndo, a votação da proposta na Comissão é adiada.

- Se aprovada na CCJ, o projeto segue para análise do Plenário do Senado, onde precisa ser aprovado por 49 dos 81 dos parlamentares, em dois turnos de votação. Se forem feitas emendas no primeiro turno, o texto volta para a redação final da CCJ antes da votação do segundo turno. Depois, o texto é enviado para a Câmara.

O que vai mudar com a reforma

9 tributos viram 2

A reforma propõe a extinção de nove tributos e a criação de dois novos impostos. Seriam extintos:

- federais: imposto sobre produtos industrializados (IPI), imposto sobre operações financeiras (IOF), programa integração social (PIS), programa de formação do patrimônio do servidor público (Pasep), contribuição para o financiamento da seguridade social (Cofins), salário-educação e CIDE-Combustíveis

- estadual: imposto sobre circulação de mercadorias e serviços (ICMS)

- municipal: imposto sobre serviços (ISS)

Todos eles seriam substituídos por dois novos tributos, do tipo IVA (imposto sobre valor agregado)

- Imposto sobre operações com bens e serviços (IBS), de competência estadual

- Imposto seletivo, de competência federal e que incidiria sobre bens e serviços específicos, como bebidas alcóolicas

O que são o IBS e imposto seletivo?

O IBS não vai tributar medicamentos e alimentos. É de competência estadual, mas sua arrecadação será administrada por uma associação de fiscos estaduais. Já o Imposto Seletivo vai incidir sobre produtos específicos como petróleo e derivados, combustíveis e lubrificantes, cigarros, energia elétrica e serviços de telecomunicações. Uma lei complementar vai definir quais produtos e serviços estarão incluídos no rol do imposto seletivo. Sobre os demais, incidirá o IBS estadual.

Mais uma substituição tributária

- Um tributo federal extinto: Contribuição sobre lucro líquido (CSLL)

- Ela será incorporada pelo Imposto de Renda (IR), que terá suas alíquotas ampliadas.

Alteração das competências tributárias

Por causa da fusão ou extinção de tributos, há alteração das competências tributárias da União, estados e municípios. Para evitar perdas de arrecadação, é proposta a criação de dois fundos para compensar eventuais disparidades de receita per capita entre estados e municípios.

Transição

Proposta prevê período de transição de 15 anos, dividido em três etapas. Haverá uma fase de convivência entre os sistemas, em que o antigo desaparecerá para dar lugar ao novo.

Leia mais:

Últimas notícias sobre o andamento e as votações da Reforma Tributária